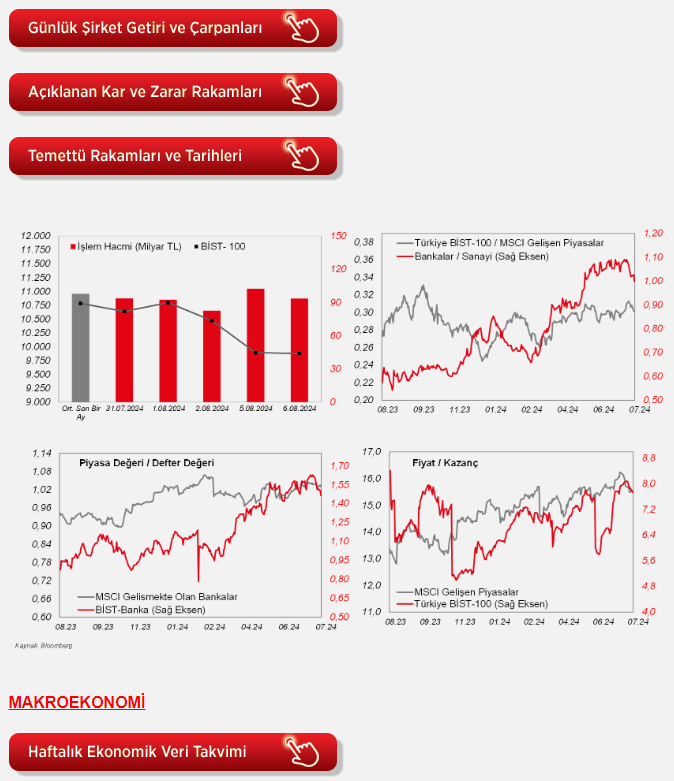

Ziraat Yatırım'ın analizine göre işlem hacminin 94 milyar TL'yi gösterirken Sigorta, Banka ve Gıda endeksleri sırasıyla yüzde 3,2, yüzde 1,8 ve yüzde 1,2 oranlarında geri çekildi.

Ziraat Yatırım'ın değerlendirmesi şöyle:

"Dün, güne %3'e yakın alıcılı başlayan endeks bu görüntüsünü sürdüremedi ve kapanışa doğru gelen satışlarla günü hafif de olsa negatifte tamamladı. İşlem hacminin 94 milyar TL'yi gösterirken Sigorta, Banka ve Gıda endeksleri sırasıyla %3,2, %1,8 ve %1,2 oranlarında geri çekildi. Toplam 39 hissenin negatif bölgede günü sonlandırdığı BİST-100'de TUPRS, TCELL ve BIMAS endekse en fazla katkı sağlayan hisseler olurken; AKBNK, AEFES ve ISCTR endekse en çok negatif etki eden hisseler olarak sıralandı. ABD borsaları ise Fed yetkililerinin resesyon endişelerini hafifletici açıklamalarından da destek bularak dün %1 civarında yükseliş kaydetti. ABD tahvil piyasalarında faizlerdeki yükseliş devam etti. 10 yıllık tahvilin getirisi %3,91'e, 2 yıllığın ise %4'ün üzerine çıktı. Diğer taraftan Avrupa tarafı ise karışıktı, Euro Stoxx 50 endeksi %0,1 ile yatay bir şekilde günü tamamladı. Bugüne baktığımızda Asya piyasalarında yeşil bölgede hareketler hakim. Japonya'da Nikkei endeksi, BoJ Başkan Yardımcısı'nın güvercin tondaki mesajlarının etkisiyle, %3'ün üzerinde alıcılı kapatmaya hazırlanıyor. Ek olarak, hem ABD hem de Avrupa vadelilerinde alıcılı bir görüntü hakim. ABD'de ayrıca tahvil faizlerinin artmaya devam etmesi ve Japon Yen'indeki %2'ye yaklaşan değer kaybı piyasalardaki stresin azaldığına işaret ediyor. Hisse senedi volatilite endeksi (VIX) de 30 seviyesinin altında. Bu ortamda BİST-100'ün güne alıcılı bir görüntüyle güne başlamasını bekliyoruz. Bugün veri gündemi sakin; İş Bankası, piyasalar kapandıktan sonra ikinci çeyrek finansallarını açıklayacak.

ABD tarafında, haziran ayı dış ticaret dengesi verisi açıklandı. Buna göre, haziran ayında aylık bazda dış ticaret açığı, 75 milyar USD'den 73,1 milyar USD seviyesine gerilemekle birlikte beklentilerin (72,5 milyar USD) üzerinde kaydedildi. Haziranda aylık bazda ithalat %0,6 artışla 339 milyar USD seviyesine yükselirken, ihracat ise %1,5 oranında artışla 265,9 milyar USD seviyesinde gerçekleşti.

Ayrıca Euro Bölgesi'nde iç talebin seyrine ilişkin sinyal veren haziran ayı perakende satışlar verisi izlendi. Bölgede perakende satışlar, aylık bazda mayısta %0,1 oranında artışın ardından haziranda %0,3 oranında düşüş kaydetti, yıllık bazda ise mayısta %0,5 oranında artışın ardından haziranda %1,3 oranında düşüş sergiledi. Detaylara bakıldığında, haziranda gıda, içecek ve tütün satışları %0,7 oranında düşüş kaydederken, gıda dışı ürün satışları ise %0,1 oranında düşüş sergiledi, buna karşın akaryakıt satışları %0,5 oranında artış kaydetti.

Bunun yanında, Almanya'da üretimin seyrine ilişkin olarak haziran ayı fabrika siparişleri verisi izlendi. Almanya'da fabrika siparişleri aylık bazda mayısta %1,7 oranında düşüşün ardından haziranda %3,9 oranında artışla beklentilerin üzerinde toparlanma kaydetti ve böylece beş aylık düşüşünü sonlandırdı. Detaylara bakıldığında, haziranda aylık bazda en sert sipariş artışları olan sektörler, uçak, gemi ve tren imalatı (%11,7 oranında artış) ve otomotiv endüstrisi (%9,3 oranında artış) oldu. Fabrika siparişlerinin haziranda yıllık bazda ise düşüş hızı ise %8,7'den %11,8 seviyesine geldi.

Yurt içinde ise, TCMB tarafından yayınlanan reel efektif döviz kuru endeksi verisi, aylık bazda haziran ayında %0,6 artışın ardından temmuz ayında %1,5 artışla 61,99'dan 62,90 seviyesine yükselerek aralıksız artışını dördüncü aya taşıdı ve böylece Mart 2021'den bu yana en yüksek seviyede kaydedildi ve TL'nin reel değerinde artışa işaret etti.

Yurt dışında bugün veri takvimine bakıldığında,

Almanya'da üretimin seyrine ilişkin olarak TSİ 09'da haziran ayı sanayi üretimi verisi izlenecek. Almanya'da sanayi üretimi aylık bazda nisanda %0,1 oranında sınırlı artışın ardından mayısta %2,5 oranında düşüş kaydetmişti ve söz konusu düşüş, 2022'nin sonundan bu yana en sert düşüş olmuştu, yıllık bazda ise sanayi üretiminin daralma hızı %3,7'den %6,7 seviyesine gelmişti ve bu düşüş, Ağustos 2020'den bu yana en hızlı düşüş olarak kaydedilmişti. Ürün grupları bazında bakıldığında ise, aylık bazda mayısta en sert düşüşler, makine ve ekipmanlar (%5,9 düşüş) ve otomotiv endüstrisinde (%5,2 düşüş) gözlenmişti. Aylık bazda haziranda ise sanayi üretiminin %1 oranında artışla kısmi toparlanması bekleniyor.

Ayrıca TSİ 09'da Almanya'da haziran ayı dış ticaret verileri takip edilecek. Almanya'da aylık bazda ihracat mayısta %3,6 oranında gerileyerek beklentilerin üzerinde düşüş kaydetmişti ve dış talebin zayıfladığına işaret etmişti. Aylık bazda ithalat da mayısta %7 oranında gerileyerek beklentilerin üzerinde düşüş sergilemişti ve böylece iç talebin yavaşladığına yönelik sinyal vermişti. Bu kapsamda, aylık bazda dış ticaret fazlası ise ithalatın ihracattan daha fazla gerilemesi nedeniyle nisandaki 22,2 milyar Euro seviyesinden mayısta 24,9 milyar Euro seviyesine hafif yükselmişti. Aylık bazda haziranda ise ihracatın %1,5 oranında gerileyerek düşüşünü sürdürmesi ve ithalatın ise %2,5 oranında artışla kısmi toparlanması bekleniyor.

Yurt içinde ise, TSİ 17.30'da Hazine ve Maliye Bakanlığı tarafından temmuz ayı Hazine nakit dengesi verisi yayınlanacak. Hazine nakit dengesi, haziran ayında 430,9 milyar TL açık vermişti, mayıs ayında 234,7 milyar TL fazla vermişti, ocak-nisan arasında ise toplam 807,5 milyar TL açık vermişti. Böylece yılın ilk altı ayında toplam 1 trilyon TL'lik açık oluşmuştu. 12 aylık kümülatif bazda nakit açığı ise mayıs ayındaki 951,3 milyar TL'den haziranda 1,176 trilyon TL'ye, GSYH'a oranı ise %3,12'ten %3,86'ya yükselmişti (GSYH verisi olarak 2024 yılı 1. çeyrek kümülatif verisi kullanıldı). Alt detaylara bakıldığında gelirlerde haziranda aylık %45,7 oranında sert düşüş gözlenirken, giderler ise faiz giderlerindeki aylık %6,2 oranındaki düşüşe karşın faiz dışı giderlerdeki aylık %29,8 oranındaki artışın etkisiyle %25,1 oranında artış sergilemişti.

Şirket Haberleri

Ford Otosan (FROTO, Sınırlı Negatif): Ford Otosan'ın 2Ç2024 net dönem karı 5.976mn TL ile 2Ç2023'ün %43 altında gerçekleşmiştir. 2. çeyrek karıyla birlikte şirketin 6 aylık net dönem karı 15.703mn TL'ye ulaşmıştır (6A2023:19.397mn TL). Şirketin satış gelirleri, ikinci çeyrekte, bir önceki yılın aynı dönemine göre %17,9 oranında azalmış ve 106.779mn TL olmuştur. Yurt içi satış adetleri %23 azalırken, yurt içi gelirler 1Ç2023'e göre %34 azalarak 25.353mn TL olarak gerçekleşmiştir. Yurt dışı satış adetleri %7 azalırken, ihracat gelirleri yıldan yıla %11 azalarak 81.426mn TL seviyesinde gerçekleşmiştir. Şirketin brüt karı %43,1 oranında azalarak 10.312mn TL'ye gerilemiştir. Brüt kar marjı da yıllık 4,3 puan düşüşle %9,7 olarak gerçekleşmiştir. Aynı dönemde operasyonel giderler geçen senenin aynı dönemine göre %16,9 azalmış ve 5.396mn TL olmuştur. 884mn TL'lik net diğer faaliyet gideriyle birlikte faaliyet karı %76,9 gerilemeyle 4.032mn TL'ye düşmüştür. Faaliyet kar marjı da 9,7 puan azalışla %3,8 olmuştur. Diğer faaliyet gelirleri hariç FAVÖK %49 geri çekilmeyle 7.061mn TL olurken, FAVÖK marjı 4 puan azalmış ve %6,6'yı göstermiştir. Bununla birlikte, araç başına FAVÖK 1,455 EUR seviyesinde gerçekleşmiştir (2Ç2023: 2,305 EUR). Finansman tarafında net 5.304mn TL gider kaydedilmiştir. 2Ç2023'deki net finansman giderleri 7.771mn TL idi. Şirket 2Ç2024'te 5.765mn TL parasal kazanç ile 1.159mn TL'lik vergi geliri yazmıştır. Bu gelişmeler neticesinde 2Ç2024 net dönem karı 2Ç2023'e göre %43,4 azalış kaydetmiştir. Net kar marjı da 2,5 puan azalışla %5,6 olarak hesaplanmaktadır.

Şirket 2024 yılı beklentilerinde Türkiye otomotiv pazarı öngörüsünü 800-900bin adet aralığından 1.000-1.100 adet aralığına yükseltmiştir. Diğer taraftan, yurt içi satış beklentisi 100-110bin adet aralığında sabit kalmıştır. Aynı şekilde, 560-610bin adet aralığında olan ihracat beklentisi de değişmemiştir. Bunlara istinaden, 650-700bin adet olan üretim beklentisi ile 900-1.000mn EUR olan yatırım beklentileri de aynı düzeydedir.

Anadolu Efes (AEFES, Sınırlı Negatif): Rus hükümet komisyonu, Şirket'in, Belçikalı AB InBev ile Rusya'da faaliyet gösteren ortaklıklarında AB Inbev'a ait hisseleri almasına izin vermediğine yönelik haberler medyada yer almıştı. Şirket, konuya ilişkin olarak ilgili kuruluşlardan herhangi bir resmi bilgilendirme yapılmadığını açıklamıştır.

Aselsan (ASELS, Nötr): Şirket, uluslararası bir müşterisinin son kullanımı için deniz platformlarına faydalı yükler içeren toplam 34,3mn USD tutarında ihracat sözleşmeleri imzalamıştır.

Doğan Holding (DOHOL, Sınırlı Pozitif): Doku Madencilik sermayesini temsil eden toplam 3,4mn TL nominal değerli payların; – 1,7mn TL nominal değerli %50'sinin; 9mn USD bedelle (beher pay başına alış fiyatı 5,1948 USD) Kurmel Holding'den ve – 866bin TL nominal değerli %25'inin; 4,5mn USD bedelle (beher pay başına alış fiyatı 5,1948 USD) Ortadoğu Otomotiv olmak üzere toplamda 2,6mn TL nominal değerli %75'inin; yapılan pazarlıklar neticesinde ve bazı uyarlamalara tabi olarak; toplamda 13,5mn USD bedelle devralınmasına yönelik olarak Şirket ve unvanı geçen şirketler arasında 06.08.2024 tarihli 'Pay Devir Sözleşmesi' akdedilmiştir.

Ek olarak, Gümüştaş Madencilik sermayesini temsil eden toplam 20,2mn TL nominal değerli payların; 10,1mn TL nominal değerli %50'sinin; 82mn USD bedelle Kurmel Holding'den ve 5mn TL nominal değerli %25'inin ise; 41mn USD bedelle Ortadoğu Otomotiv'den olmak üzere toplamda 15,2mn TL nominal değerli %75'inin; yapılan pazarlıklar neticesinde ve bazı uyarlamalara tabi olarak; toplamda 123mn USD bedelle devralınmasına yönelik olarak şirket ve unvanı geçen şirketler arasında 06.08.2024 tarihli 'Pay Devir Sözleşmesi' akdedilmiştir.

Hektaş Ticaret (HEKTS, Nötr): "Özbek-Türk Sanayi Kümesi" içerisinde yer alan 10 hektarlık arazinin "kurulacak olan bitki koruma ürünleri üretim tesisi" için kiralanmasına yönelik sözleşme Hektaş Asia Llc ile Ostım Global Turk Sanoat Klasterı Dıreksıyası şirketi arasında, 06.08.2024 tarihinde imzalanmıştır.

Diğer şirket haberleri

Cvk Maden (CVKMD): Şirket, yurt dışında yerleşik bir şirket ile "Maden Cevheri Satışı" konusunda anlaşmıştır. Siparişin toplam bedeli yaklaşık 167,1mn TL'dir.

Efor Çay (EFORC): Şirket ile Biggbrands E-Ticaret arasında ürünlerin yurtdışındaki online-offline B2B satışı ve kurumsal müşterilere satışı konusunda anlaşma imzalamıştır.

Koroplast (KRPLS): Şirket, Ticaret Bakanlığı tarafından verilen "Yetkilendirilmiş Yükümlü Statüsü (YYS)" almaya hak kazanmıştır.

Pera Holding (PEHOL): Renovasyon çalışmaları devam eden şirket portföyündeki Sümerpark AVM'de brüt 697m² büyüklüğündeki mağazası için Mavi Giyim ile Sümerpark AVM'nin yeniden açılacağı tarihten itibaren geçerli olmak üzere toplam 5 yıllık kira sözleşmesi imzalanmıştır."

Hibya Haber Ajansı