Ziraat Yatırım'ın piyasa değerlendirmesi şöyle:

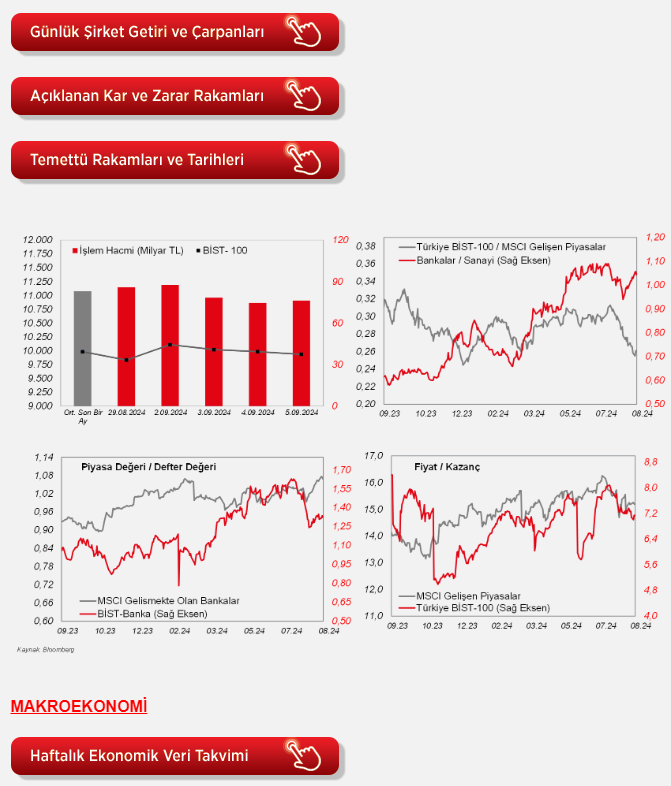

"Dün yurtiçinde Cumhurbaşkanı yardımcısı Cevdet Yılmaz 2025 – 2027 dönemine ilişkin orta vadeli programı açıkladı. OVP'de güncellenen tahminlere göre 2024 yılı TÜFE beklentisi %33'ten %41,5'e yükseltildi ve TCMB'nin tahmin aralığı olan %34 – 42'nin üst sınırına yakınlaştı. Ayrıca 2025 yılı enflasyon öngörüsü de %15,2'den %17,5'e yükseltildi. Büyüme tahmini ise 2024 yılı için %4'ten %3,5'e düşürüldü. 2025 yılı için de %4,5 olan tahmin %4'e çekildi. Programda öne çıkan diğer gelişme olan cari açık tahmini ise 2024 yılı için %3,1'den %1,7'ye geriledi. 2025 yılı için de %2,6'dan %2'ye düşürüldü. Piyasa tarafında ise dün 9.897 – 10.040 seviyeleri arasında hareket eden BIST100 günü 9.937 seviyesinden %0,5 oranında geri çekilmeyle tamamladı. Hisse ve sektör bazlı ayrışmaların öne çıktığı endekste geri çekilmeye rağmen 65 hisse günü artıda tamamladı. BIMAS, YKBNK ve THYAO puan bazlı endeksi en fazla baskılayan hisseler olurken; FROTO, ASELS ve HALKB endeksteki geri çekilmeyi sınırlayan hisseler olarak öne çıktı. Öte yandan, Bankacılık Endeksi (XBANK) ve Ulaştırma Endeksi (XULAS) sırasıyla %0,9 ve %1,3 geri çekilerek endeksi baskılayan sektörler oldular. Dün ayrıca TCMB tarafından açıklanan istatistiklere göre yabancılar 19,5mn USD'lik hisse sattı ve 683mn USD'lik tahvil aldı. BIST100'ün bugüne ise yatay bir görüntüyle başlamasını bekliyoruz. Bu sabah yurtdışı piyasalardaki fiyatlamalara bakıldığında, ABD vadelileri karışık seyrederken, Japonya Hariç MSCI Asya Pasifik endeksi %0,2 oranında yükseliyor. Dün ABD borsaları günü Nasdaq dışında satıcılı kapatmışlardı. Bugünkü veri takviminde, yurtiçinde piyasalar kapandıktan sonra Fitch'in Türkiye Ülke Değerlendirmesi'ni yayımlaması bekleniyor. ABD'de ise Fed'in faiz kararı öncesinde izlenecek önemli verilerden tarım dışı istihdam (Beklenti: 165bin artış) ve Ağustos işsizlik oranı (Beklenti: %4,2) öne çıkıyor.

ABD tarafında, istihdam piyasası verilerinden, ağustos ayı ADP özel sektör istihdam verisi takip edildi. Ağustos ayında ADP özel sektör istihdam artışı, aylık bazda 111 bin kişi seviyesinden 99 bin kişi seviyesine yavaşlayarak Ocak 2021'den bu yana en düşük seviyede kaydedildi, beklentiler ise 145 bin kişi seviyesine yükselmesi yönündeydi, bunun yanında bir önceki ayın verisi de 122 bin kişiden 111 bin kişi seviyesine aşağı yönlü revize edildi. Böylece özel sektör istihdam verilerinin seyrine bakıldığında, işgücü piyasasının beşinci ay üst üste soğumaya devam ettiğine işaret etti.

ABD'de istihdam piyasası verilerinden, 31 Ağustos haftasına ilişkin haftalık yeni işsizlik maaşı başvuruları, 232 bin kişi seviyesinden 227 bin kişi seviyesine beklentilerin üzerinde gerileyerek son 7 haftanın yeni düşük seviyesinde gerçekleşti, bunun yanında tarihsel ortalamaların altında düşük seviyelerde seyretti.

ABD'de ekonomik faaliyetin son görünümüne ilişkin sinyal verecek olan ağustos ayı S&P Global hizmet sektörü nihai PMI verisi ve ISM imalat dışı ağustos ayı verisi izlendi.

Buna göre, ağustos ayı hizmet sektörü PMI verisi, 55,2'den 55,7 seviyesine yukarı yönlü revize edilerek hizmet sektöründe büyümenin hafif hızlandığına işaret etti, bununla birlikte büyüme bölgesindeki seyrini on dokuzuncu aya taşıdı.

Ağustos ayı ISM imalat dışı endeksi ise, yatay seyretme beklentilerine karşın yeni siparişlerdeki artışın etkisiyle 51,4'ten 51,5 seviyesine yükselerek imalat dışı sektörlerde büyümenin hafif hızlandığına ve son iki ayda büyüme bölgesinde seyre işaret etti.

Avrupa tarafında ise, Almanya'da üretimin seyrine ilişkin olarak temmuz ayı fabrika siparişleri verisi izlendi. Almanya'da fabrika siparişleri aylık bazda haziranda %4,6 oranında artışın ardından temmuzda %2,9 oranında artış kaydetti, beklentiler ise aylık bazda %1,7 oranında düşüş sergilemesi yönündeydi. Fabrika siparişleri yıllık bazda ise haziranda %11,2 oranında düşüş kaydetmesinin ardından temmuzda %3,7 oranında artış kaydetti.

Euro Bölgesi'nde iç talebin seyrine ilişkin sinyal verecek olan perakende satışlar, aylık bazda haziranda %0,4 oranında düşüşün ardından temmuzda %0,1 oranında artışla sınırlı toparlanma kaydetmekle birlikte beklentilerin (%0,2 artış) altında gerçekleşti, yıllık bazda ise temmuzda düşüş hızı %0,4'ten %0,1 seviyesine yavaşladı.

Yurt içinde ise, 2025-2027 dönemine ilişkin temel makro gösterge hedefleri ve politika setlerini kapsayan Orta Vadeli Program (OVP), Cumhurbaşkanı Yardımcısı Yılmaz'ın sunumuyla açıklandı.

Yayınlanan yeni OVP'de büyüme beklentilerinde düşüş gözlenirken, enflasyon tahminlerinde ise artış görüldü.

Buna göre, 2024 yılı büyüme hedefi %3,5 seviyesinde (önceki %4) belirlenirken, 2025 yılı için %4 seviyesinde (önceki %4,5), 2026 yılı için %4,5 seviyesinde (önceki %5) ve 2027 yılı için ise %5 seviyesinde belirlendi. Kişi başı milli gelirin ise bu yıl sonunda 15.551 USD seviyesinde gerçekleşmesi ve 2027 yılı sonunda ise 20.420 USD seviyesine ulaşması öngörülmekte.

TÜFE hedeflerinin ise, 2024 yılı sonu için %41,5 seviyesinde (önceki: %33) belirlendiği gözlenirken, enflasyonun 2026 yılının sonunda %9,7 seviyesiyle tek haneli seviyelere gerilemesi ve ardından gerilemeyi sürdürerek 2027 yılında %7 seviyesinde kaydedilmesi hedeflenmekte.

İşsizlik oranına bakıldığında ise 2024 yılında %9,3 seviyesinde gerçekleşmesi tahmin edilmekte. 2025 yılında ise kısmi artışla %9,6 seviyesine yükselmesinin ardından 2026 yılından itibaren kademeli düşüşe geçmesi öngörülmekte. Program boyunca istihdamın yıllık ortalama 758 bin kişi artması ve iş gücüne katılım oranlarında öngörülen artışa ve dezenflasyon sürecinin etkisiyle programın ilk yılında öngörülen artışa karşın işsizlik oranının kademeli olarak gerilemesi ve 2027 yılında %8,8 seviyesinde gerçekleşmesi tahmin edilmekte.

Dış ticaret tarafına bakıldığında ise, ihracat hedefinin bu yıl sonu için 264 milyar USD olarak belirlendiği (önceki: 267 milyar USD) görülmekte. Dış ticaret açığının ise bu yıl 81 milyar USD seviyesinde gerçekleşmesinin, ardından program dönemi boyunca kademeli bir şekilde artışla 2027'de 97,9 milyar USD seviyesinde kaydedilmesi öngörülmekte.

Diğer yandan, turizm gelirlerinin bu yıl 59,6 milyar USD seviyesinde gerçekleşmesi beklenmekte, istikrarlı bir şekilde artışla 2027 yılında ise 74,1 milyar USD seviyesine ulaşması öngörülmekte.

Ayrıca OVP'de yıllık cari işlemler açığının bu yıl 22 milyar USD seviyesinde gerçekleşmesi beklenirken, cari açığın 2025 ve 2026 yıllarında bu yıla göre kısmi yüksek seyretmesi öngörülmekte, 2027'de ise 22,6 milyar USD'ye gerilemesi bekleniyor. Yılık cari açık/GSYH oranının ise bu yıl %1,7 seviyesinde kaydedilmesinin ardından, 2027'de %1,3 seviyesine kadar iyileşmesi öngörülmekte.

Öte yandan, program döneminde, başta deprem kaynaklı harcamalar olmak üzere gerekli ihtiyaçlar karşılanırken mali disiplinin ekonomide güven ve istikrarı artıran bir çıpa olarak korunması ve güçlendirilmesi için tüm adımların kararlılıkla atılacağı, maliye ve gelirler politikalarının, para politikasını destekleyici şekilde uygulanmaya devam edileceği vurgulanmakta. Bu kapsamda, Merkezi Yönetim bütçe açığı/GSYH oranının bu yıl %4,9 seviyesinde (önceki %6,4) gerçekleşmesinin ardından, gelecek yıl %3,1 seviyesine (önceki %3,4) ve 2026'da %2,8 seviyesine (önceki %2,9) gerilemesi beklenmekte, 2027'de ise %2,5 seviyesine kadar gerilemesi öngörülmekte. Faiz dışı denge/GSYH oranının da 2024 yılında açık vermesinin ardından 2025 yılında dengeye gelmesi ve 2026 yılında fazlaya geçmesi beklenmekte.

Yurt dışında bugün veri takvimine bakıldığında,

ABD tarafında, istihdam piyasası verilerinden, TSİ 15.30'da ağustos ayı tarım dışı istihdam, işsizlik oranı ve ortalama saatlik kazançlar verileri izlenecek. Ağustosta tarım dışı istihdam artışının 144 bin kişiden 165 bin kişi seviyesine yükselmesi ve işsizlik oranın %4,3'ten %4,2 seviyesine gerilemesi beklenirken, ortalama saatlik kazançların artış hızının ise ağustos ayında aylık bazda %0,2'den %0,3 seviyesine yükselmesi ve yıllık bazda artış hızının ise %3,6'dan %3,7 seviyesine yükselmesi bekleniyor.

Avrupa tarafında, Euro Bölgesi'nde yılın ikinci çeyreğine ilişkin GSYH büyüme nihai verileri TSİ 12'de takip edilecek. Euro Bölgesi ekonomisi bu yılın ikinci çeyreğinde revize verilere göre, öncü veriyle uyumlu olarak çeyreklik bazda ilk çeyreğe benzer şekilde %0,3 oranında büyüme kaydederek 2022'nin üçüncü çeyreğinden bu yana en güçlü büyümeye işaret etmeyi sürdürmüştü, yılık bazda ise ikinci çeyrekte büyüme hızı %0,5'ten %0,6 seviyesine hafif yükselmişti.

Almanya'da üretimin seyrine ilişkin olarak temmuz ayı sanayi üretimi verisi TSİ 09'da izlenecek. Ayrıca Almanya'da haziran ayı dış ticaret verileri TSİ 09'da takip edilecek.

Yurt içinde ise, TSİ 17.30'da Hazine ve Maliye bakanlığı tarafından ağustos ayı Hazine nakit dengesi verisi yayımlanacak.

Ayrıca Fitch'in Türkiye ülke değerlendirmesini gece saatlerinde yayımlaması bekleniyor. Fitch, en son mart ayında Türkiye'nin kredi notunu "B"den "B+"ya, not görünümünü ise "durağan"dan "pozitif"e yükseltmişti. Fitch'in bugünkü değerlendirmesinde ise, Türkiye'nin kredi notunu "B+"dan "BB-"ye yükseltmesi beklenirken, not görünümünü ise "pozitif" olarak koruyacağı tahmin ediliyor.

Şirket haberleri

Aksa Enerji (AKSEN, Nötr): 2024'ün 2. çeyrek finansallarına göre Aksa Enerji'nin ana ortaklık net dönem karı 721mn TL olmuştur. 2023'ün aynı döneminde ise 1.724mn TL ana ortaklık net dönem karı kaydedilmişti. Satış gelirleri bir önceki yılın aynı dönemine göre %36,6 oranında azalarak 5.979mn TL'ye gerilerken, brüt kar %38,5 oranında gerileyerek 1.413mn TL olarak gerçekleşmiştir. Operasyonel giderler ise %28,4 oranında artarak 330mn TL olmuştur. Diğer faaliyetlerden net giderler 15mn TL'yi göstermiştir. Bu gelişmeler neticesinde faaliyet karı 1.068mn TL olurken, geçen yılın aynı döneminde bu rakam 2.122mn TL idi. 2Ç2024'de Şirket'in FAVÖK'ü %38,1 oranında gerilemeyle 1.563mn TL olurken, FAVÖK marjı 0,7 puan azalışla %26,1 seviyesinde gerçekleşmiştir. Finansman tarafında ise net gelirler 454mn TL'yi göstermiştir. 198mn TL'lik parasal kayıp (2Ç2023 döneminde parasal kayıp 555mn TL idi) kaydedilmiştir. 328mn TL'lik vergi gideri ve 330mn TL azınlık payı düşüldükten sonra ana ortaklık net dönem karı 721mn TL'yi göstermiştir.

2. çeyrek karıyla beraber şirketin 6 aylık ana ortaklık net dönem karı 1.509mn TL olurken, geçen yılın aynı döneminde Şirket tarafından 3.464mn TL ana ortaklık net dönem karı kaydedilmişti.

Arçelik (ARCLK, Nötr): Şirketin Avrupa faaliyetlerinde hedeflenen sinerjilerin gerçekleştirilmesine yönelik yapılan analizler sonucunda; üretim tesislerinden Polonya Lodz'da bulunan Çamaşır Kurutma Makinesi ve Pişirici Cihazlar İşletmesi ve Plastik Yan Sanayi İşletmesi ile Wroclaw'da bulunan Buzdolabı işletmesinde verimsizlik nedeniyle üretim faaliyetlerinin durdurulmasına ve söz konusu üretim tesislerinin kapatılmasına karar verilmiştir.

Astor Enerji (ASTOR, Sınırlı Pozitif): Şirket ile Porto Riko'da yerleşik özel bir firma ile 56,1mn USD tutarında Güç Transformatörü konulu satış sözleşmesi imzalamıştır. Yapılan sözleşmenin 2023 yılı hasılata oranı %11,3' dür.

Kontrolmatik (KONTR, Sınırlı Pozitif): Şirket, TEİAŞ tarafından düzenlenen ihalede vergiler hariç 389mn TL bedelle en iyi teklifi vererek 1. sırada yer almıştır. Süreç ile ilgili gelişmeler kamuoyu ile paylaşılacaktır."

Hibya Haber Ajansı